L’exercice corrigé 5 traite un cas d’importation de soja en transport maritime.

Cet exercice corrigé 5 met aussi en exergue une opération d’exportation de pièces détachées en transport aérien.

Pour ces deux activités d’importation et d’exportation, je calculerai pour vous les Incoterms. En effet, je chiffrerai d’abord EXW, FAS, FOB, CFR, CIF, DPU, DAP et DDP relatifs à l’importation de soja en maritime.

Ensuite, je déterminerai par les Incoterms CIP, CPT, FCA et DDP concernant le processus d’exportation en transport aérien.

Je vous présente maintenant l’énoncé de l’exercice corrigé 5.

1 – LIBELLE DE L’EXERCICE CORRIGE 5

La société CI-SOJA constitue une entreprise spécialisée dans deux activités. En réalité, elle produit et exporte la poudre de soja en transport maritime.

Par ailleurs, la société CI-SOJA importe également des pièces de rechange par voie aérienne.

Les annexes 1 et 2 vous fournissent les informations relatives aux deux modes de transport annoncés plus haut.

En dehors des informations ci-dessus, Séguéla (Côte d’Ivoire) représente la ville de son siège social.

Sans attendre, je vous livre les données de l’annexe 1

1.1 Annexe 1 : Exportation de soja en transport maritime

Vous êtes nommé Directeur Commercial de CI-SOJA. On vous demande d’élaborer une cotation DDP Berlin.

Cette cotation concerne un client allemand sur la base des informations suivantes :

– Quantité : 6 000 boîtes de poudre de soja,

– Coût d’achat des matières premières : 200 XOF / boîte,

– Main d’œuvre : 150 XOF / boîte,

– Autres charges variables : 50 XOF / boîte,

– Charges fixes : 800 000 XOF,

– Conditionnement : 50 F XOF / boîte,

– Marge commerciale : 25% prix départ usine CI-SOJA,

– Nombre de boîtes par carton : 50,

– Masse brute d’un carton: 50 kg ; volume d’un carton: 0,25 m3,

– Post-acheminement : 2 000 USD,

– Transit export : 200 000 XOF,

– Mise à quai au port de Hambourg : 800 USD,

– Valeur assurée : CIF majoré de 10% et taux de la prime : 0,4%,

– Douane export : 150 XOF / boîte,

– Chargement sur camion à Séguéla : 4 000 XOF la 1/2 tonne,

– Taxe portuaire à Abidjan : 5 000 XOF,

– Acconage export : 100 000 XOF,

– Camionnage à quai à l’arrivée : 6 000 USD,

– Préacheminement : 200 000 XOF,

– Transit import : 20 000 USD,

– Taux cumulé des droits et taxes de douane à l’arrivée : 22% ; TVA : 18%,

– Fret de base : 50 USD l’UP ; BAF (4 USD l’UP) ; CAF (- 3%) ; CSP (2%) ; Ristourne (10%).

NB : 1 USD = 500 XOF

Patientez ! Je vous montre aussi les questions de l’annexe 1.

1.2 Les questions de l’annexe 1 concernant l’exercice corrigé 5

Je vous liste ces questions.

* Calculez les prix EXW, FAS, FOB, CFR, CIF, DPU, DAP et DDP en précisant les villes.

* Quel type d’expédition en conteneur proposez-vous à CI-SOJA ?

Identifiez les avantages et inconvénients pour cette entreprise.

* Le rapport du commissaire d’avaries mentionne les anomalies suivantes :

– 15 cartons ont disparu ;

– 4 cartons ont perdu chacun 25 boîtes ;

– 1 carton a perdu 40 boîtes ;

– 4 cartons ont perdu respectivement 20, 25, 30 et 35 boîtes.

Les frais de l’expert représentent 200 000 XOF.

Outre ces pertes, l’évaluation des frais de conservation et de gardiennage donne 100 000 XOF.

Pour ces anomalies, la franchise admise indique 2,5%.

Calculez le montant de l’indemnisation.

A qui incombe les manquants ?

Quelle garantie proposez-vous pour leur couverture ?

Je viens de vous donner les questions de l’annexe 1.

Passons maintenant à l’annexe 2

1.3 Annexe 2 : importation en transport aérien

CI-SOJA importe de Berlin des pièces de rechange emballées dans 100 cartons. Cette commande indique les caractéristiques suivantes :

– Contenu d’un carton : 28 kg ;

– Tare d’un carton : 2 kg ;

– masse taxable : 3 800 kg

Le tarif général sur Abidjan mentionne :

– 1 500 à moins de 2 500 kg : 800 XOF / kg

– 2 500 à moins de 3 000 kg : 750 XOF / kg

– 3 000 à moins de 4 000 kg : 700 XOF / kg

– 4 000 à moins de 4 500 kg : 650 XOF / kg

– A partir de 4 500 kg : 600 XOF / kg

Après avoir indiqué les données de l’annexe 2, présentons les différentes questions.

1.4 Les questions de l’annexe 2 relatives à l’exercice corrigé 5

Je vous donne ces questions.

* Déterminez le volume d’un carton

* Calculez le prix CIP, CPT, FCA et DDP de la commande sachant que :

– Valeur assurée : CIP majoré de 10%,

– Taux de la prime d’assurance = 0,3%,

– Taux cumulé des droits de porte : 22,5%,

– TVA : 18% et TSD = 20 000 XOF,

– Taxe LTA : 8 200 XOF,

– Déchargement de l’avion : 300 000 XOF,

– Post-acheminement : 250 000 XOF,

– Prime d’assurance : 99 000 XOF,

Quelle est la différence entre la traite et le billet à ordre ?

Indiquez les formalités à remplir en cas de sinistre.

Citez les modes de réalisation du CREDOC.

Vous voyez ! Je viens de vous présenter le l’énoncé de l’exercice corrigé 5.

Attention ! Le plus dur commence.

Mais, une excellente concentration vous permettra d’assimiler la résolution de l’exercice 5.

2 – SOLUTIONS DE L’EXERCICE 5

Débutons cette résolution par l’annexe 1.

2.1 Annexe 1 : Exportation de soja en transport maritime

A ce niveau, l’évaluation commence par le calcul des Incoterms.

2.1.1 Calcul des INCOTERMS

Pour évaluer les Incoterms annoncés plus haut, effectuons les calculs préliminaires.

Sans attendre, je vous montre ces calculs :

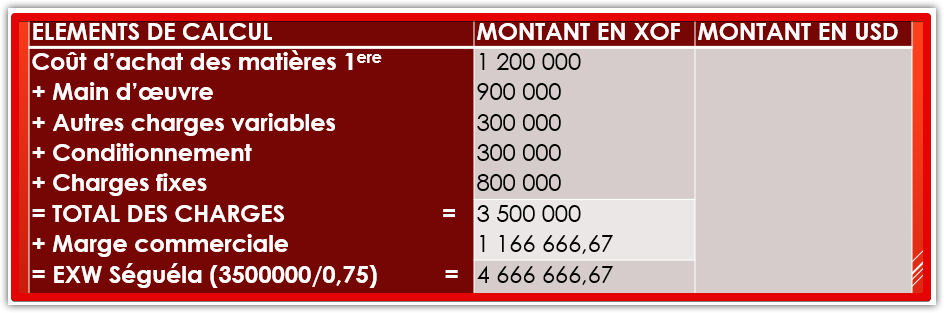

– Coût d’achat des matières premières : 200 x 6 000 = 1 200 000 XOF,

– Main d’œuvre = 150 x 6 000 = 900 000 XOF,

– Autres charges variables = 50 x 6000 = 300 000 XOF,

– Conditionnement = 50 x 6000 = 300 000 XOF,

– Nombre de cartons = 6 000 / 50 = 120,

– Masse brute totale = 120 x 50 = 6 000 kg,

– Volume total = 0,25 x 120 = 30 m3,

– Douane export = 150 x 6 000 = 900 000 XOF,

– Chargement sur camion = 2 x 4000 / tonne = 8000×6 = 48 000 XOF,

– Fret net = fret base + BAF + CAF + CSP – RISTOURNE

Fret base = 50 x 500 x 30 = 750 000 XOF

BAF = 4 x 500 x 30 = 60 000 XOF

Fret corrigé de BAF = 60 000 + 750 000 = 810 000 XOF

Fret net = Fret corrigé BAF (1+tCAF)(1+tCSP)(1-tRistourne)

= 810 000 (1 – 3%)(1 + 2%)(1 – 10%) = 810 000 x 0,97 x 1,02 x 0, 9

= 721 272,6 XOF,

– Assurance = 0,0044 CIF.

CIF = CFR / 0,9956 = 6 840 939,27 / 0,9956 = 6 871 172,43 XOF

Pour mieux cerner le calcul de l’assurance, je vous invite à consulter mon article et vidéo : ‘’calcul de l’assurance maritime’’.

Ainsi, la détermination de l’assurance constitue la fin des calculs évoqués ci-dessus.

Pour la suite, l’évaluation des charges représente un préalable au calcul des Incoterms.

2.1.1.1 Evaluation des charges

Total des charges = Coût d’achat des matières premières + Main d’œuvre + Autres charges variables + Conditionnement + Charges fixes

Appliquons cette formule.

Dans ce cas, Total des charges = 1 200 000 + 900 000 + 300 000 + 300 000 + 800 000 = 3 500 000 XOF

A partir de ces charges ci-dessus, calculons l’Incoterm EXW.

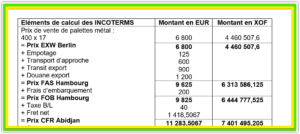

2.1.1.2 Calcul de l’Incoterm EXW

On sait que le prix de vente = EXW = Coût de revient + marge commerciale

Dans cet exercice, le coût de revient = total des charges

Remplaçons donc le coût de revient par le total des charges.

La formule mathématique de l’Incoterm EXW devient :

EXW Séguéla = Total des charges + marge commerciale.

Or, la marge commerciale = 25% EXW.

EXW Séguéla devient : total des charges + 25% EXW

Du point de vue mathématique, on a :

EXW Séguéla = total des charges + 25% EXW

Cela donne : EXW – 25% EXW = Total des charges

EXW (1-0,25) = Total des charges

EXW = Total des charges divisé par 0,75

Finalement, EXW Séguéla = 3 500 000 / 0,75 = 4 666 666,67 XOF

Après la détermination de l’Incoterm EXW, évaluons FAS.

2.1.1.3 Calcul de l’Incoterm FAS

FAS Abidjan = EXW + Préacheminement + Chargement sur camion + Transit export +Taxe portuaire à Abidjan + Douane export

L’application numérique indique :

FAS Abidjan = 4 666 666,67 + 200 000 + 48 000 + 200 000 + 5 000 + 900 000 = 6 019 666,67

Poursuivons cette série d’évaluation avec FOB.

2.1.1.4 Calcul de l’Incoterm FOB

Du point de vue théorique :

FOB Abidjan = FAS + Acconage export

Ainsi, la pratique donne :

FOB Abidjan = 6 019 666,67 + 100 000 = 6 119 666,67 XOF

Enchainons avec l’Incoterm CFR Hambourg.

2.1.1.5 Calcul de l’Incoterm CFR

Je vous présente l’expression théorique de CFR.

CFR Hambourg = FOB Abidjan + Fret net

Chiffrons donc CFR.

CFR Hambourg = 6 119 666,67 + 721 272,6 = 6 840 939,27 XOF = 13 681,88 USD

Patientez ! Ce n’est pas tout. Je dois calculer CIF.

2.1.1.6 Calcul de l’Incoterm CIF

CFR calculé plus haut permet de déterminer CIF.

Ainsi, CIF Hambourg = CFR + Assurance

De manière pratique, on a :

CIF Hambourg = 6 840 939,27 + (0,0044×6871172,43) = 6 871 172,43 XOF

CIF Hambourg = 13 742,34 USD

Je continue les calculs en mettant en valeur l’Incoterm suivant : DPU

2.1.1.7 Calcul de l’Incoterm DPU

La formule de calcul de DPU se présente de la manière suivante :

DPU Hambourg = CIF Hambourg + Mise à quai à Hambourg + Camionnage à quai à l’arrivée

Appliquons la formule ci-dessus.

DPU Hambourg = 6 871 172,43 + (800 x 500) + (6000 x 500) = 10 271 172,43 XOF

= 20 542,34 USD

En dehors de l’Incoterm DPU, évaluons DAP.

2.1.1.8 Calcul de l’Incoterm DAP

De manière évidente, DAP s’exprime de la manière suivante :

DAP Berlin = DPU Hambourg + Post-acheminement

Cela revient à écrire :

DAP Berlin = 10 271 172,43 + (2000 x 500) = 11 271 172,43 = 22 542,34 USD

Terminons cette série de calculs par l’Incoterm DDP.

2.1.1.9 Calcul de l’Incoterm DDP

En tenant compte de l’énoncé :

DDP Berlin = DAP Berlin + Transit import + Douane import

Dans cet exercice corrigé 5, la douane import correspond au taux cumulé x la valeur statistique ou valeur en douane.

Je vous informe que CIF représente cette valeur statistique.

Finalement, la douane import = taux cumulé x CIF

NB : Dans cette partie, la TVA (18%) n’intervient pas de manière évidente dans le calcul. Car, le taux cumulé (22%) intègre déjà sa valeur.

Ici, il s’agit du taux cumulé des droits et taxes de douane. Or, cette TVA constitue une taxe.

Du point de vue pratique, la douane import = 22%6 871 172,34

Dans ces conditions, remplaçons la valeur de ‘’douane import’’ dans la formule pratique de DDP.

Ainsi, DDP Berlin = 11 271 172,43 + (20 000 x 500) + (22%6 871 172,34)

= 22 782 830,36 XOF = 45 565,66 USD.

Après cette succession de calculs des Incoterms, répondons à la question suivante.

2.1.2 Type d’expédition en conteneur

Nous proposons une expédition du type FCL / FCL.

Pour bien cerner mon choix, je vous invite à consulter mon article intitulé : ‘’4 types d’expédition en conteneur’’ et la vidéo concernée.

Ainsi, la présence d’un exportateur (CI-SOJA) et un importateur allemand justifie ce choix.

Présentons maintenant les avantages et inconvénients de ce type d’expédition en conteneur.

Commençons par les avantages.

* Avantages

J’ai répertorié deux avantages :

– Suppression de deux ruptures de charge qui permet d’éviter les manutentions brutales ;

– Protection de la marchandise tout au long du trajet.

Terminons par les inconvénients.

* Inconvénients

Comme précédemment, nous notons deux inconvénients :

– Charges de location du conteneur

– Coût d’empotage et de dépotage

Après cette réponse théorique, évaluons l’indemnisation.

2.1.3 Calcul du montant de l’indemnisation

Avant d’effectuer ce calcul, déterminons le nombre total de boîtes perdues.

* Le nombre total de boîtes perdues

– 15 cartons perdus : 15 x 50 = 750

– 4 cartons ont perdu chacun 25 : 4 x 25 = 100

– 1 carton a perdu 40 : 1 x 40 = 40

– 4 cartons ont perdu 20, 25, 30 et 35 : 20 + 25 + 30 + 35 = 110

TOTAL = 750 + 100 + 40 + 110 = 1 000 boîtes

Je viens de chiffrer le nombre de boîtes : 1 000

En tenant compte de ce nombre ci-dessus, calculons le taux d’avarie particulière.

2.1.3.1 Taux d’avarie particulière

Taux d’avarie particulière = ((nombre de boîtes perdues) x 100) / Total des boîtes = (1000 x 100) / 6000 = 16,67%

Ce taux permet de déterminer l’indemnité.

2.1.3.2 Calcul de l’indemnité

Je vous indique la formule de cette indemnité.

Indemnité = Taux d’avarie particulière x Valeur d’assurance (VA).

Or, VA = 1,1CIF. Référez-vous à mon article relatif à l’assurance.

Ce qui donne : VA = 1,1×6 871172,43 = 7 558 289,67 XOF

Dans ce cas, tenons compte de la franchise.

C’est pourquoi, nous obtenons la formulation suivante :

VA Restante = VA – Franchise = VA (1-2,5%) = 0,975 VA

VA Restante = 0,975 x 7 558 289,67 = 7 369 332,43 XOF

Avec la VA restante, calculons l’indemnité

L’indemnité = Taux avarie x VA restante

Du point de vue pratique, l’indemnité = 16,67% x 7 369 332,43 = 1 228 467,716 XOF

Passons maintenant à l’évaluation de l’indemnisation.

2.1.3.3 Calcul de l’indemnisation

Je vous montre donc l’équation de cette indemnisation.

Indemnisation = indemnité + frais de l’expert + frais conservation et gardiennage

L’application numérique donne :

Indemnisation = 1 228 467,716 + 200 000 + 100 000 = 1 528 467,716 XOF

Par conséquent, les manquants incombent au vendeur (CI-SOJA).

Concernant la couverture de ces manquants, nous lui proposons la garantie ‘’tous risques’’, car il s’agit de perte de marchandises.

Nous venons de traiter avec succès l’annexe 1.

Attendez la suite ! Je dois développer pour vous l’annexe 2

2.2 Annexe 2 : importation en transport aérien

Débutons ce calcul par la détermination du volume d’un carton.

2.2.1 Volume d’un carton

Masse taxable = (volume réel) / 6

Cette égalité implique :

Volume réel = masse taxable x 6 = 3 800 x 6 = 22 800 dm3

Volume d’un carton = 22 800 / 100 = 228 dm3

Après ce calcul préalable, chiffrons les Incoterms.

2.2.2 Calcul des INCOTERMS

Pour bien mener l’évaluation des Incoterms, effectuons des calculs préliminaires.

2.2.2.1 Calculs préliminaires

– Masse brute d’un carton = 28 + 2 =30 kg

– Masse brute totale = 30 x 100 = 3 000 kg

– La masse retenue pour la tarification : 3 800 > 3 000 ; masse retenue = 3 800 kg

– Fret correspondant : 3 800 x 700 = 2 660 000 XOF

– Application du ‘’payant pour’’ : 4 000 x 650 = 2 600 000 XOF

– Prix du transport retenu = 2 600 000 F CFA, car 2 600 000 F < 2 660 000 XOF

Concernant ce calcul du fret aérien, je vous invite à consulter l’article concerné sur le blog et la chaine YouTube.

Penchons-nous maintenant sur l’assurance.

A ce niveau, l’assurance = Taux de la prime x Valeur d’assurance.

Cela nous donne :

Assurance = 0,3%(CIP +10%CIP) = 0,3% X 1,1CIP = 0,0033CIP

Enfin, déterminons le taux cumulé (TC).

Avant cette détermination, évaluons le taux des droits de douane (tDD)

D’après le libellé, le taux cumulé des droits de porte = 22,5%

Or, ce taux cumulé = taux RSTA + taux DD + taux PCC + taux PCS + taux PUA

Cela donne taux cumulé des droits de porte = 1% + Taux DD + 0,5% + 0,8% + 0,2%

Nous avons l’équation suivante : 22,5% = Taux DD + 2,5%

Finalement, tDD = (22.5 – 2,5)% = 20%

Ainsi, TC = 22,5% + 18%(100% + 20 % + 1%),

TC = 44,28%

Par ailleurs, prenons en charge les Incoterms.

Commençons cette prise en charge par l’Incoterm CIP.

2.2.2.2 Calcul de l’Incoterm CIP

Un peu plus haut, l’assurance = 0,0033CIP

A partir de cette égalité, tirons l’expression de CIP.

Ainsi, CIP = (Assurance) / 0,0033

L’application numérique indique :

CIP = 99 000 / 0,0033 = 30 000 000 XOF

Enchainons ces calculs par la détermination de CPT.

2.2.2.3 Calcul de l’Incoterm CPT

On sait que : CIP = CPT + Assurance

Cela revient à écrire :

CPT = CIP – Assurance

Appliquons cette équation

CPT = 30 000 000 – 99 000 = 29 901 000 XOF

Poursuivons notre chemin avec FCA

2.2.2.4 Calcul de l’Incoterm FCA

En tenant compte du libellé, nous obtenons l’égalité suivante :

CPT = FCA + Fret + Taxe LTA

Cette égalité permet de définir l’expression de FCA.

Ainsi, FCA = CPT – Fret net – taxe LTA

Du point de vue pratique :

FCA = 29 901 000 – 2 600 000 – 8 200 = 27 292 800 XOF

J’aimerais terminer cette série d’évaluation en traitant l’Incoterm DDP.

2.2.2.5 Calcul de l’Incoterm DDP

Avant de déterminer DDP, évaluons d’abord la douane import.

A propos de douane import, nous savons ce qui suit :

Douane import = Taux cumulé x Valeur taxable + Taxe supplémentaire de douane (TSD)

Or, la valeur taxable = CIP

Ainsi, la valeur taxable = 30 000 000 XOF

Ces données ci-dessus permettent de chiffrer la douane import.

Car, le taux cumulé = 44,28% ; la valeur taxable = 30 000 000 XOF et la TSD = 20 000 XOF.

Ce qui fait que : Douane import = 0,4428 x 30 000 000 + 20 000 = 13 304 000 XOF

En tenant compte de ce qui précède, je peux maintenant calculer l’Incoterm DDP.

D’ailleurs, sa formule théorique donne :

DDP = CIP + Déchargement + post-acheminement + Douane import

Sans attendre, appliquons l’équation mentionnée.

DDP = 30 000 000 + 300 000 + 250 000 + 13 304 000 = 43 854 000 XOF

Ouf ! Vous voyez ! Notre parcours dans l’exercice corrigé 5 constitue à n’en point douter une révision des connaissances acquises.

Ce n’est pas tout.

Répondons aux autres questions.

2.2.3 Différence entre la traite et le billet à ordre

Concernant cette différence, je note deux informations :

– Le vendeur est l’initiateur de la traite alors que l’acheteur est à l’origine du billet à ordre.

– La traite est plus fiable que le billet à ordre.

Ne partez pas ! Examinons la question suivante.

2.2.4 Les formalités à remplir en cas de sinistre

Je vous montre les dispositions à prendre en cas de sinistre.

Dans ce cas, je dénombre quatre points à respecter :

– Contrôle de la marchandise par le réceptionnaire afin d’émettre des réserves,

– Prise de mesures conservatoires pour éviter l’aggravation du dommage,

– Expertise d’un commissaire d’avaries afin de délivrer un certificat d’avaries et le rapport d’expertise,

– La constitution du dossier de réclamation par l’assuré.

Achevons l’exercice corrigé 5 en répondant à la question relative aux modes de réalisation du CREDOC.

2.2.5 Les modes de réalisation du CREDOC

Les paiements à vue, différé, par acceptation de traite et par négociation constituent les 4 modes de réalisation du CREDOC.

Globalement, j’ai répondu à toutes les questions de l’exercice corrigé 5.

Je suis certain que vous voulez vous exprimer concernant cet article. C’est pourquoi je mets à votre disposition un formulaire de contact.

Après votre intervention, je vous exhorte à vous inscrire à ma newsletter pour recevoir des articles qualitatifs qui répondront à vos préoccupations.

Je vous remercie pour votre patience et attention particulière.