L’exercice corrigé 7 traite le cas d’une opération d’importation de machines broyeuses en transport maritime.

Pour cette importation, Je calcule pour vous le nombre de conteneurs nécessaires, les Incoterms EXW, FCA, CPT, CIP, DPU, DAP et DDP.

Je détermine aussi le coût de revient import et le prix de vente hors taxe (HT).

Passons maintenant au libellé de l’exercice corrigé 7.

1 – LIBELLE DE L’EXERCICE CORRIGE 7

La société ivoirienne de distribution (SID) sise à Abidjan est spécialisée dans la distribution de broyeuses de manioc. Compte tenu de la forte demande d’une coopérative, elle consulte la société ‘’US Terany’’ basée à Dallas (USA) qui donne la cotation suivante :

Désignation : machines broyeuses,

Quantité : 80 machines ;

Emballage : 2 machines par carton,

– Masse unitaire : 50 kg ; Dimension : L = 2 m ; l = 0,8 m ; h = 1,5 m

– Prix de vente unitaire : 50 USD

Broyeuse : masse unitaire : 875 kg

– Volume unitaire : 0,8 m3

– Prix de vente unitaire : 3.000 USD

Sans attendre, je vous livre les données au départ de Dallas

1.1 Départ de dallas

– Location et empotage du conteneur : 150 USD

– Chargement du conteneur sur camion : 50 USD

– Transport d’approche : 60 USD

– Déchargement au port d’Houston (USA) : 40 USD

– Magasinage export : 70 USD

– Transit export: 180 USD

– Douane export: 400 USD

– Manutention terre : 60 USD

– Passage portuaire à l’export : 80 USD

– Fret maritime : 90 USD / conteneur ; BAF : – 2% ; CAF : 3% ; CSP : 2% ; Ristourne : 5%

– Valeur d’assurance : CPT majoré de 20%

– Taux de la prime : 0,4% et frais annexes : 2 500 F CFA

Je viens de vous livrer les informations relatives aux opérations de départ concernant Dallas.

Présentons maintenant celles concernant les opérations à l’arrivée à Abidjan.

1.2 Arrivée à Abidjan

– Passage portuaire à l’import : 100.000 XOF

– Mise à quai (manutention terre) : 50.000 XOF

– Magasinage import : 40.000 XOF

– Transit import : 120.000 XOF

– Droits et taxes de douane (DD : 5% ; RSTA : 1% ; PCS = 0,8% ; PUA : 0,2% ; PCC : 0,5% ; TVA = 18% ; TSD = 20.000 XOF)

NB: 1 USD = 520 XOF

Passons aux questions de l’exercice 7

1.3 Les questions de l’exercice corrigé 7

a) Déterminez le nombre de conteneurs de 20 pieds nécessaires à cette expédition (masse chargeable : 18 tonnes et volume chargeable : 30 m3).

b) La société ivoirienne de distribution (SID) passe effectivement la commande.

Calculez les prix d’offres suivants : EXW… ; FCA… ; CPT… ; CIP… ; DPU… ; DAP… et DDP en indiquant les villes.

c) Au cours de l’acheminement d’Houston à Abidjan, la cargaison a été endommagée à hauteur de 25%.

– Quelle structure supportera les risques si le contrat de vente est libellé CIP Abidjan?

– S’agit-il d’une avarie commune ou d’une avarie particulière ? Justifiez votre réponse.

Déterminez l’indemnité versée au bénéficiaire par l’assureur.

d) Déterminez le prix de vente hors taxe d’une broyeuse si SID pratique un taux de marge de 25%.

Patientez ! Je vous présente aussi les questions de cours.

1.4 Question de cours de l’exercice corrigé 7

a) Définissez les termes suivants : ordre de transit, déclaration sommaire, facture pro forma et commerce international.

b) Comparez les transitaires suivants : mandataire et commissionnaire de transport.

c) Quelles différences faites-vous entre la FDI et la LI ?

Nous venons de vous indiquer les questions relatives à l’exercice 7.

Répondons maintenant à ces questions.

2 – SOLUTIONS DE L’EXERCICE 7

2.1 Le nombre de conteneurs nécessaires à cette expédition

– Nombre de cartons : 80/2 = 40

– Masse d’un carton plein = masse des 2 machine + masse carton vide

= 875 x 2 + 50 = 1750 + 50 = 1800 kg = 1,8 t

– Masse totale des 40 cartons = 1800 x 40 = 72 000 kg = 72 t

– Volume du carton : 2 x 0,8 x 1,5 = 2,4 m3 ; volume total : 2,4 x 40 = 96 m3

Le nombre de conteneurs : 96/30 = 3,2 ; c’est-à-dire : 3 TC complets et un TC de groupage

Ces TC doivent respecter la masse chargeable, c’est-à-dire : 18 t

Les 3 TC font 90 m3 et il reste 6 m3. Les 3 TC font 90/2,4 = 37,5 cartons

Or 1 carton fait 1,8 t. Les 37,5 cartons donnent : 37,5 x 1,8 = 67,5 > 54 = 18 x 3

Le nombre de conteneurs en tenant compte de la masse : 72/18 = 4 conteneurs

Nous avons 4 conteneurs complets contenant chacun : 40/4 = 10 cartons

Le volume des 10 cartons du conteneur : 2,4×10 = 24 m3 < 30 m3

Les deux conditions sont respectées (volume et masse : 24 m3 et 18t)

Après la détermination du nombre de conteneurs nécessaires, passons au calcul des Incoterms.

2.2 Calcul des INCOTERMS de l’exercice corrigé 7

Débutons cette phase par les calculs préliminaires.

2.2.1 Calculs préliminaires

– Fret net = 90 x 0,98 x 1,03 x 1,02 x 0,95 = 88,02977 USD

– Assurance = 0,4%x1,2 x CPT = 0,0048 x 246 712,12 = 1 184,2128 USD

Assurance nette = Assurance brute + frais annexes d’assurance

= 1 184,2128 x 520 + 2 500

= 615 790,656 + 2 500 = 618 290,656 F CFA = 1 189,02 USD

– CIP = 1,0048 x CPT

– TC (Taux Cumulé) = 7,5% + 18%x 106% = 26,58 %.

Droits et taxes de douane (DTD) = TC x CIP + TSD

DTD = 26,58% x CIP + 20 000

Nous venons d’effectuer les calculs préliminaires utiles à l’évaluation des Incoterms. Examinons maintenant le premier terme : EXW.

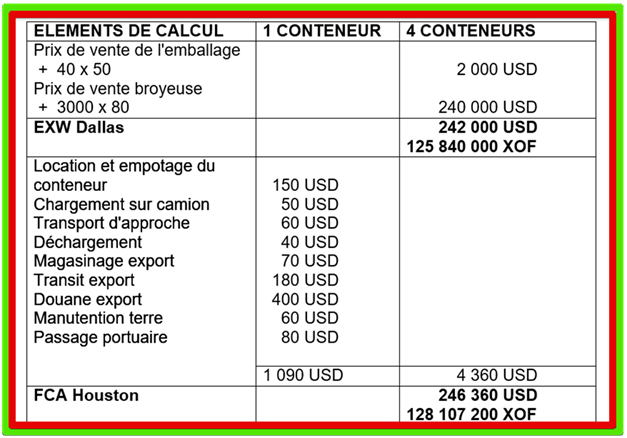

2.2.2 Calcul de l’Incoterm EXW

Prix EXW Dallas = Prix de vente de l’emballage + Prix de vente des broyeuses

Prix EXW Dallas = 40 x 50 + 3 000 x 80 = 2 000 + 240 000

= 242 000 USD = 125 840 000 XOF

Poursuivons ces calculs avec l’Incoterm FCA HOUSTON.

2.2.3 Calcul de l’Incoterm FCA

Prix FCA Houston = EXW + location et empotage du conteneur + Chargement sur camion + Transport d’approche + Déchargement + Magasinage export + Transit export + Douane export + Manutention terre + Passage portuaire

Prix FCA = 242 000 + 4 x (150 + 50 + 60 + 40 + 70 + 180 + 400 + 60 + 80)

= 242 000 + 4 x 1 090 = 242 000 + 4 360

Prix FCA = 246 360 USD = 128 107 200 XOF

Nous venons de déterminer FCA.

Enchainons ce processus avec l’Incoterm CPT.

2.2.4 Calcul de l’Incoterm CPT

On sait que le fret net d’un conteneur = 88,02977 USD. Pour 4 conteneurs, nous avons 4 x 88,02977 = 352,11908 USD

Prix CPT = FCA + fret net (4 conteneurs)

Prix CPT = 246 360 + 352,11908 = 246 712,12 USD = 128 290 302 XOF

Evoluons vers l’Incoterm CIP.

2.2.5 Calcul de l’Incoterm CIP

Prix CIP = CPT + Assurance + frais annexes = 246 712,12 + 1184,2182 + 2 500/520

= 247 896,3382 + 4,80769 = 247 901,14589 USD = 128 908 595,86 XOF

Ne partez pas ! Je dois effectuer le calcul de DPU.

2.2.6 Calcul de l’Incoterm DPU

Prix DPU = CIP + Passage portuaire + Mise à quai

Montant DPU = 128 908 595,86 + 4 x 100 000 + 4 x 50 000

Prix DP = 128 908 595,86 + 400 000 + 200 000 = 129 508 595,86 XOF

Ne partez pas ! Il importe de prendre en compte DAP.

2.2.7 Calcul de l’Incoterm DAP

Prix DAP = DPU + Magasinage import

= 129 508 595,86 + 4 x 40 000 = 129 668 595,86 XOF

Enfin, évaluons l’Incoterm DDP.

2.2.8 Calcul de l’Incoterm DDP

Prix DDP = DAP + Douane import + Transit import

Calculons d’abord douane import.

Douane import = 0,2658 x 128 908 595,86 + 20 000 = 34 283 904,78 XOF

= 129 668 595,86 + 34 283 904,78 + 4 x 120 000

= 164 432 500,64 XOF

Nous venons de déterminer ensemble la valeur de 7 Incoterms indexés.

En dehors de ces Incoterms, traitons la question suivante : détermination de l’indemnité.

2.3 La cargaison est endommagée à hauteur de 25%

a) Si le contrat est libellé CIP Abidjan, ‘’SID’’ supportera les risques du transport.

b) Il s’agit d’une avarie particulière. Car, la marchandise a subi une détérioration suite à un accident ou un évènement majeur.

La valeur assurée = CPT + 20%CPT = 1,2 CPT

= 1,2 x 128 290 302 = 153 948 362,4 XOF

Assurance = 0,4%153 948 362,4 = 615 793,4496 XOF = 1 184,2182 USD

Indemnité = 25% x 153 948 362,4 = 38 487 090,6 XOF

En dehors de l’indemnité calculée ci-dessus, évaluons le prix de vente HT d’une broyeuse.

2.4 Détermination du prix de vente HT d’une broyeuse

Taux TVA ajustée = 18%(100%+5%+1%) = 19,08%

TVA = 19,08%x 128 908 595,86 = 24 595 760 XOF

CRTTC = DDP = 164 432 500,64 XOF

= CRTTC – TVA = 164 432 500,64 – 24 595 760 = 139 836 740,64 XOF

CRHT/broyeuse = 139 836 740,64/80 = 1 747 959,258 XOF

PV HT = (1 + taux de marge) x CRHT = (1 + 25%) x 1 747 959,258 = 2 184 949,07 XOF

Après ce calcul, répondons aux questions de cours.

2.5 Questions de cours de l’exercice 7

De manière simple, démarrons avec les définitions.

2.5.1 Définition des termes

– Ordre de transit : un document juridique par lequel le client donne des informations au transitaire (nature, nom, masse des marchandises, régime douanier…). Ce document décharge le client et protège le transitaire.

– Déclaration sommaire consiste à déposer dans un bureau de douane à l’importation maritime et aérienne le manifeste et en terrestre la lettre de voiture.

– Facture pro-forma est une facture émise par le vendeur pour informer l’acheteur concernant certains éléments relatifs à la marchandise (prix, quantité, qualité, délai de paiement, monnaie de facturation…).

– Commerce international correspond au flux de marchandises (biens) et de services entre les espaces économiques nationaux.

Nous venons de définir les termes annoncés plus haut.

Comparons maintenant les deux types de transitaires : mandataire et commissionnaire de transport.

2.5.2 Le transitaire mandataire et commissionnaire de transport

2.5.2.1 Mandataire

– Exécute les ordres de son mandant

– N’a pas le choix de ses sous-traitants

– N’est responsable que de ses propres fautes prouvées

– Est redevable d’une obligation de moyens.

2.5.2.2 Commissionnaire de transport

– Conçoit l’opération globale de transport

– Dispose du choix de ses sous-traitants

– Est présumé responsable de ses propres fautes et de celles de ses sous-traitants

– Est redevable d’une obligation de résultat.

Comme précédemment, je vous donne la différence entre la FDI et la LI.

2.5.3 Différences entre la FDI (Fiche de Déclaration à l’Importation) et la LI (Licenced’Importation)

2.5.3.1 LI

– Document issu du régime de limitation

– Etabli par le ministère du commerce

– Renouvelable à partir du 5e mois – Exigible au dédouanement.

2.5.3.2 FDI

– Document issu du régime de liberté

– Etabli par Webb Fontaine

– Valable pour 6 mois non renouvelable

Nous venons de traiter intégralement l’exercice 7.

Je vous donne l’opportunité de vous prononcer concernant cet exercice.

Après votre intervention, je vous exhorte à vous inscrire à ma newsletter pour recevoir des articles qualitatifs qui répondront à vos préoccupations.

Je vous remercie pour votre patience et attention particulière.