Taux de fret maritime: augmentation en 2021

Le taux de fret maritime haussier a constitué l'un des événements majeurs de l'année 2021. Les entreprises du monde entier ont été confrontées à des coûts de transport plus élevés.…

Le taux de fret maritime haussier a constitué l'un des événements majeurs de l'année 2021. Les entreprises du monde entier ont été confrontées à des coûts de transport plus élevés.…

Gestion des stocks dans un magasin Le responsable gestion des stocks se charge de prendre en compte le stock de produits ou marchandises. Pour mettre en valeur le métier de…

Le Chef transit exerce un métier très utile dans les opérations d’import / export. Pour exercer le métier de Chef transit, il importe de cerner certains critères mis en avant…

Le déclarant en douane exerce un métier très important dans le processus d’acheminement des marchandises. Pour exercer le métier de déclarant en douane, il importe de cerner certains critères mis…

Transport routier de marchandises Le calcul du fret net routier concerne souvent le préacheminement ou post-acheminement. Dans le cadre de cette tarification routière, les transporteurs interviennent. En effet, ces derniers…

L’exercice corrigé 7 traite le cas d’une opération d’importation de machines broyeuses en transport maritime. Pour cette importation, Je calcule pour vous le nombre de conteneurs nécessaires, les Incoterms EXW,…

Le calcul de l’Incoterm EXW mérite votre attention. Car, l’Incoterm EXW constitue à n’en point douter le premier terme des 11 Incoterms 2020. Si vous ratez son calcul, alors vous…

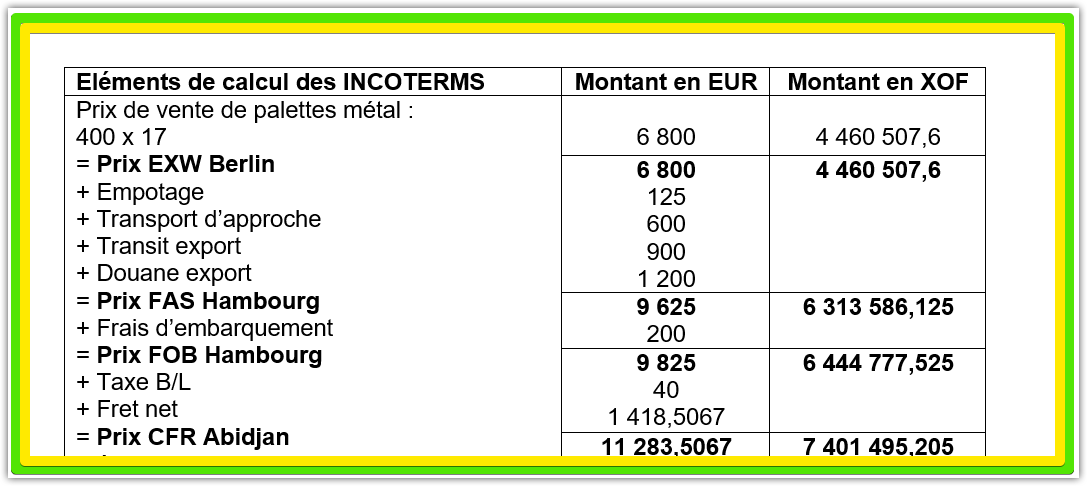

L’exercice corrigé 6 traite le cas d’une opération d’importation de produits informatiques en transport maritime. Pour cette importation, Je calcule pour vous les liner-terms, les Incoterms EXW, FAS, FOB, CFR,…

L’exercice corrigé 5 traite un cas d’importation de soja en transport maritime. Cet exercice corrigé 5 met aussi en exergue une opération d’exportation de pièces détachées en transport aérien. Pour…

L’exercice corrigé 4 met en valeur le calcul du fret en conteneur complet (FCL) et conteneur de groupage (LCL). Cet exercice corrigé 4 expose également le calcul de l’assurance transport,…