L’exercice corrigé 4 met en valeur le calcul du fret en conteneur complet (FCL) et conteneur de groupage (LCL).

Cet exercice corrigé 4 expose également le calcul de l’assurance transport, douane import et les Incoterms 2020.

Je vous donne maintenant le libellé de l’exercice corrigé 4.

1 – LIBELLE DE L’EXERCICE CORRIGE 4

METACI est une SA installée à Abidjan – Yopougon zone industrielle. Elle importe du métal de Berlin en Allemagne.

Dans un contexte d’émergence annoncée en Côte d’Ivoire, elle passe une grande commande auprès de son fournisseur allemand.

Ainsi, je vous présente le libellé de l’hypothèse 1 de l’exercice corrigé 4.

1.1 Hypothèse 1 de l’exercice corrigé 4

Cette hypothèse indique :

– chargement par conteneur de groupage de 40’

– volume ; 64 m³ ;

– masse chargeable : 27 tonnes ;

– fret brut total (70 USD l’UP); BAF (4%); CAF (-2,5%); CSP (2%)

Attendez! Je vous donne aussi les informations relatives à l’hypothèse 2.

1.2 Hypothèse 2 de l’exercice corrigé 4

Contrairement à l’hypothèse 1, l’hypothèse 2 mentionne :

– chargement par conteneur complet de 20’

– volume ; 32 m³ ;

– masse chargeable : 18 tonnes ;

– fret brut total (1800 USD); BAF (3%); CAF (-2%); CSP (2,5%)

Après la présentation des 2 hypothèses, je vous montre les informations concernant les 3 annexes de l’exercice corrigé 4.

Commençons par l’annexe 1.

1.3 Annexe 1 : Caractéristiques de l’offre du fournisseur allemand

– quantité : 17 palettes de métal ;

– dimension d’une palette : 200 cm x 90 cm x 70 cm ;

– masse unitaire : 770 kg ;

– prix unitaire : 400 EUR.

Ensuite, je vous présente l’annexe 2.

1.4 Annexe 2 : informations fournies par le transitaire

– empotage du conteneur : 125 EUR

– transport d’approche : 600 EUR

– transit export : 900 EUR

– douane export : 1 200 EUR

– frais d’embarquement : 200 EUR

– taxe B/L : 40 EUR

– taux d’assurance : 0,4%

– valeur d’assurance : CIF majoré de 10%

Enfin, je vous donne les informations de l’annexe 3.

1.5 Annexe 3 : charges supportées en côte d’ivoire

* frais de débarquement au port : 130 000 XOF

* douane import

Les droits et taxes de de douane se présentent de la manière suivante :

– DD (Droits de Douane : 10%),

– RSTA (Redevance Statistique : 1%),

– PCS (Prélèvement Communautaire de Solidarité : 0,8%),

– PUA (Prélèvement Union Africaine : 0,2%),

– PCC (Prélèvement Communautaire CEDAO : 0,5%),

– TVA (Taxe sur la Valeur Ajoutée : 18%),

– TSD (Taxe Supplémentaire Douane : 20 000 XOF).

* post acheminement : 80 000 XOF

NB : 1 USD = 600 XOF ; 1 EUR = 655,957 XOF

Je vous liste maintenant les questions de l’exercice 4.

1.6 Les questions de l’exercice corrigé 4

– En tenant compte des informations de l’annexe 1, déterminez le fret brut total de l’hypothèse 1.

Calculez le fret net à payer de chaque hypothèse.

Quel est votre choix pour la suite ? Pourquoi ?

– Quels sont les avantages de chaque hypothèse pour l’importateur METACI ?

– Déterminez les prix EXW, FAS, FOB, CFR, CIF, DPU, DAP et DDP en précisant les villes.

– Ivoire Transit est une société de transit.

Elle a seulement réalisé le dédouanement de la marchandise de METACI en Côte d’Ivoire. Précisez le statut de ce Transitaire.

Nous venons de vous indiquer les questions relatives à l’exercice 4.

Répondons maintenant à ces questions.

2 – SOLUTIONS DE L’EXERCICE 4

2.1 Calcul du fret brut total de l’hypothèse 1

Avant de déterminer le fret brut total, chiffrons le volume et la masse.

Volume total = 17 x 200cm x 90cm x 70cm = 17 x 1 260 000 cm 3 = 21,42 m3

Masse totale = 17 x 770 = 13 090 kg = 13,09 tonnes

Dans ces conditions, comparons le volume total et la masse totale.

Ainsi, 21,42 m3 ˃ 13,09 tonnes.

Indiquons alors l’UP et le nombre d’UP.

L’UP représente le m3 et le nombre d’UP = 21,42

Ce nombre d’UP nous permet de calculer le fret brut.

Fret brut = 70 x 21,42 = 1 499,4 USD

Comme nous avons obtenu le fret brut, nous pouvons maintenant déterminer le fret net des 2 hypothèses.

2.1.1 Fret net de l’hypothèse 1

Fret net 1 = 1 499,4 (1+4%)(1-2,5%)(1+2%) = 1 550,799 USD

2.1.2 Fret net de l’hypothèse 2

Fret net 2 = 1 800(1+3%)(1-2%)(1+2,5%) = 1 862,343 USD

Pour mieux assimiler le calcul du fret net maritime, je vous invite à visualiser ma chaine YouTube. Cliquez sur ces liens.

2.1.3 Choix et raisons du choix

Le fret net 1 < fret net 2.

Dans ce cas, nous choisissons l’hypothèse 1. Car, le fret net 1 indique un montant relativement faible.

Le fret net choisi avantage donc le chargeur.

2.2 Les avantages de chaque hypothèse

2.2.1 Avantages de l’hypothèse 1 concernant le groupage

– Fret net relativement faible,

– L’importateur paie en fonction du volume ou de la masse réelle,

– Evite les frais dus à la congestion au port.

2.2.2 Avantages de l’hypothèse 2 relatifs au conteneur complet

– La marchandise peut être reçue à domicile,

– Conteneur est scellé : pas de manipulation de la marchandise sauf le contrôle douanier,

– Le prix par conteneur peut être négocié.

2.3 Calcul des incoterms de l’exercice 4

Avant d’effectuer ces calculs, nous allons réaliser des calculs préliminaires.

2.3.1 Calculs préliminaires

Nous comptons 3 calculs préliminaires :

– taux cumulé,

– fret net,

– assurance bien évidemment lié à CIF.

Démarrons avec le taux cumulé.

2.3.1.1 Le taux cumulé

Taux Cumulé = (10 +1+ 0,8 + 0,2 +0,5)% + 18%(10%+1%+100%) = 32,48%

Après la détermination du taux cumulé, penchons-nous sur le deuxième élément : le fret net.

2.3.1.2 Le fret net

Nous l’avons déjà déterminé plus haut.

Il donne 1 550,799 USD. Convertissons ce montant en EUR.

Ainsi, la conversion donne : 1 550,799 x 600/655,957 = 1 418,5067 EUR

Enfin déterminons l’assurance.

2.3.1.3 L’assurance

On sait que CIF = CFR + Assurance. Cela revient à écrire : Assurance = CIF – CFR.

Je vous présente aussi une deuxième équation : Assurance = taux de la prime x Valeur d’assurance. Or la Valeur d’assurance = CIF + 10% CIF = 1,1 CIF

Dans ces conditions, Assurance = taux de prime x 1,1 CIF.

Pour bien cerner cette partie, je vous invite à lire mon article relatif au calcul de l’assurance maritime.

A partir de ces deux équations, exprimons CIF en fonction de CFR.

Ainsi, je vous donne l’équation demandée : CIF = CFR divisé par (1 + 1,1 taux de prime).

J’ai démontré cette formule dans une vidéo concernant le calcul de l’assurance maritime

Dans ce passage, si on avait obtenu le montant CFR plus tôt, alors on aurait eu le montant CIF directement.

Mais pour avoir CFR, il va falloir attendre le calcul des Incoterms. Ensuite, on récupère la valeur de CFR afin d’obtenir le montant CIF.

Lorsqu’on détient la valeur CIF, on dispose automatiquement du montant de l’assurance. Car, Assurance = CIF – CFR

Dans ce cas, nous avons déjà récupéré le montant CFR. C’est pourquoi :

CIF = 7 401 495,205/0,9956 = 7 434 205,71 XOF

Finalement Assurance = 7 434 205,71 – 7 401 495,205 = 32 710,505 XOF.

Effectuons maintenant le calcul des Incoterms.

Débutons par la détermination de l’Incoterm EXW

2.3.2 Calcul de l’Incoterm EXW

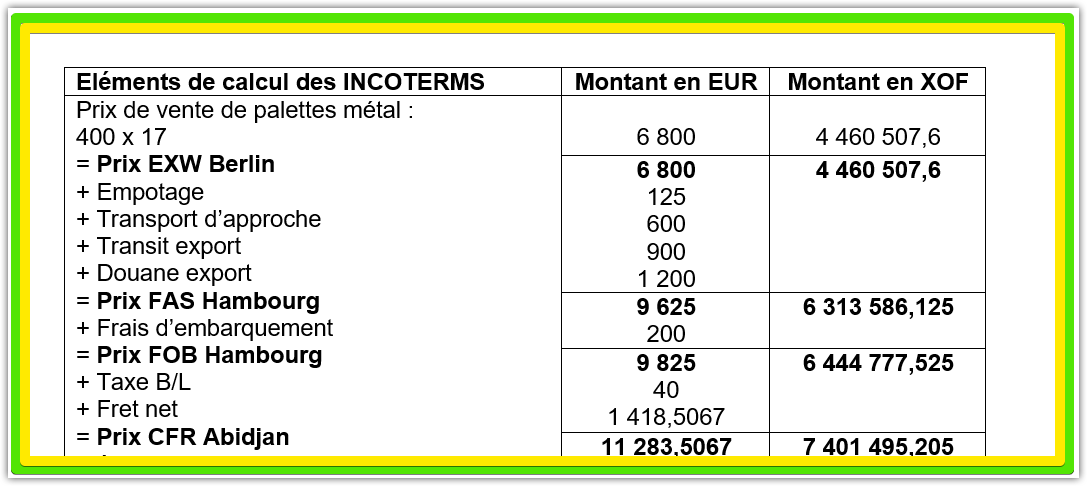

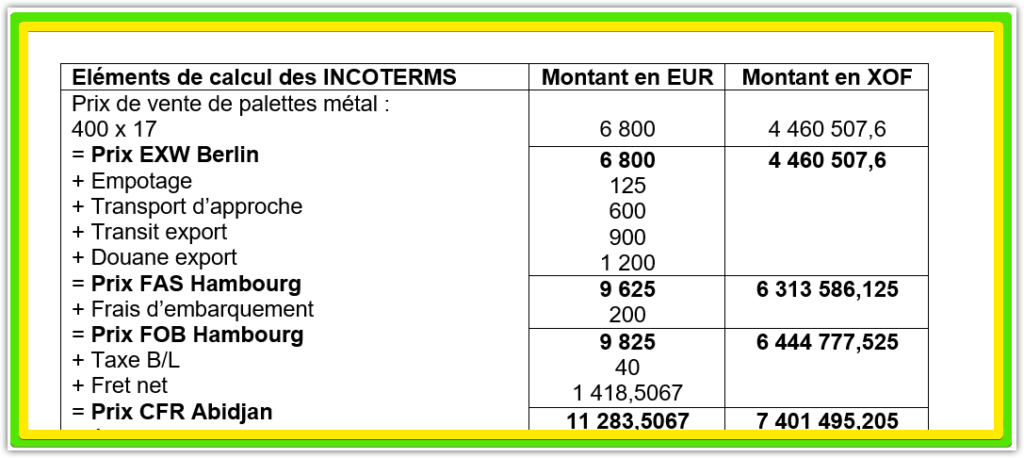

On sait que EXW = Prix de vente = Quantité x Prix unitaire

Ainsi, Prix de vente de palettes métal = 400 x 17 = Prix EXW Berlin = 6 800 EUR. Donc, EXW Berlin = 6 800 EUR. Ce qui nous donne 4 460 507,6 XOF.

Enchainons avec l’Incoterm FAS Hambourg.

2.3.3 Calcul de l’Incoterm FAS Hambourg

En tenant compte du libellé :

Prix FAS Hambourg = Prix EXW Berlin + Empotage + Transport d’approche + Transit export + Douane export.

L’application numérique indique :

Prix FAS Hambourg = 6 800 + 125 + 600 + 900 + 1 200 = 9 625 EUR = 6 313 586,125 XOF.

Poursuivons ce calcul avec l’Incoterm FOB Hambourg.

2.3.4 Calcul de l’Incoterm FOB Hambourg

La formule de calcul de FOB se présente de la manière suivante :

Prix FOB Hambourg = Prix FAS Hambourg + Frais d’embarquement.

De manière pratique on a :

Prix FOB Hambourg = 9 625 + 200 = 9 825 EUR = 6 444 777,525 XOF

Je continue les calculs en mettant en valeur l’Incoterm suivant : CFR.

2.3.5 Calcul de l’Incoterm CFR Abidjan

On sait que :

Prix CFR Abidjan = Prix FOB Hambourg + Taxe B/L + Fret net

Appliquons la formule ci-dessus.

Ainsi, Prix CFR Abidjan = 9 825 + 40 + 1 418,5067 = 11 283,5067 EUR

= 7 401 495,205.

Après ce calcul, évoluons avec l’Incoterm CIF Abidjan.

2.3.6 Calcul de l’Incoterm CIF Abidjan

Quant à cet Incoterm, je vous montre son équation :

Prix CIF Abidjan = Prix CFR Abidjan + Assurance

Cela revient à écrire :

Prix CIF Abidjan = 7 401 495,205 + 32 710,505 = 7 434 205,71 XOF.

Nous venons de calculer CIF de manière logique. Et nous avons déjà le montant CFR. Ces deux éléments entrainent le calcul de l’assurance annoncée plus haut.

Dans ces conditions, il s’agit de faire la différence CIF et CFR.

Ainsi donc, Assurance = CIF – CFR.

J’ai déjà déterminé le montant de l’assurance dans la partie préliminaire.

En dehors de l’Incoterm CIF, évaluons DPU.

2.3.7 Calcul de l’Incoterm DPU Abidjan

De manière évidente, DPU montre la formule suivante :

Prix DPU Abidjan = Prix CIF Abidjan + Frais de débarquement.

Prix DPU Abidjan = 7 434 205,71 + 130 000 = 7 564 205,71 XOF

Après DPU, passons à la détermination de DAP Abidjan.

2.3.8 Calcul de l’Incoterm DAP Abidjan

Je vous livre l’équation de cet Incoterm.

Prix DAP Abidjan = Prix DPU Abidjan + Post-acheminement.

Du point de vue pratique :

Prix DAP Abidjan = 7 564 205,71 + 80 000 = 7 644 205,71 XOF.

Terminons cette série de calculs par l’Incoterm DDP.

2.3.9 Calcul de l’Incoterm DDP Abidjan

En tenant compte de l’énoncé :

Prix DDP Abidjan = Prix DAP Abidjan + Douane import

Avant d’appliquer cette équation, déterminons douane import.

Pour calculer cet élément, référons-nous au taux cumulé évalué plus haut. Car, douane import = taux cumulé x CIF + TSD

Déterminons donc douane import.

Douane import = 0,3248 x 7 434 205,71 + 20 000 = 2 434 630,015 XOF

Après le calcul de douane import, penchons-nous sur DDP.

En effet, DDP = 7 644 205,71 + 2 434 630,015 = 10 078 835,72 XOF

Je viens de traiter avec vous les 8 Incoterms annoncés par le sujet.

Ne partez pas ! Je réponds pour vous à la dernière question : statut du transitaire.

2.4 Statut du transitaire

En tenant compte des informations fournies plus haut, Ivoire Transit fonctionne comme un commissionnaire agréé en douane.

Globalement, j’ai répondu à toutes les questions de l’exercice 4.

Je suis certain que vous voulez vous exprimer concernant cet article. C’est pourquoi je mets à votre disposition un formulaire de contact.

Après votre intervention, je vous exhorte à vous inscrire à ma newsletter pour recevoir des articles qualitatifs qui répondront à vos préoccupations.

Je vous remercie pour votre patience et attention particulière.