L’assurance maritime mérite votre attention. Car, cette assurance maritime garantit vos marchandises.

Attendez, je vous montre les risques liés.

1 – LES RISQUES ENCOURUS PAR LA MARCHANDISE

On distingue les risques couverts et non couverts par l’assurance maritime.

Je vous présente maintenant les risques couverts

1.1 Les risques couverts par l’assurance maritime

Je vous montre les 4 types de risques couverts par l’assurance maritime.

1.1.1 Le premier type : la perte totale des marchandises.

Ces pertes surviennent durant la traversée maritime

1.1.2 Le deuxième type : les avaries communes.

Ce type d’avaries concerne le transport maritime et fluvial.

Voulez – vous des détails relatifs aux avaries communes ?

Je suis certain que les détails vous intéressent. En effet, les avaries communes sont des dommages. Elles résultent des décisions prises par le capitaine pour ‘’sauver le navire’’.

Ces avaries donnent lieu à contribution.

Par ailleurs, l’armateur et le propriétaire de la cargaison se répartissent les frais et sacrifices engagés proportionnellement à la valeur de chaque expédition

En dehors de ces frais et sacrifices, la marchandise non endommagée mais sauvée par un acte de remorquage contribue aux dépenses.

Je vous montre un détail important. Il s’agit de la composition des avaries communes.

Ces avaries englobent deux aspects :

– les avaries dommages ;

Ce sont les dommages causés aux navires ou aux cargaisons ;

– les avaries ‘’frais’’ ;

Dans ce cas, le capitaine effectue des dépenses pour le salut commun (frais de rançon, frais de remorquage).

Après l’analyse des deux premiers risques, examinons maintenant ensemble le troisième type.

1.1.3 Troisième type : les avaries particulières.

Contrairement aux avaries communes, cette catégorie d’avaries s’intéresse à l’ensemble des modes de transport (maritime, fluvial, aérien et terrestre).

Ces avaries prennent en compte les détériorations ou pertes de marchandises.

Quelles sont les causes de ces deux situations ci-dessus ?

Je présente pour vous les causes recensées.

La première cause est un accident touchant la marchandise seule. Cet accident occasionne le vol, perte, casse, odeur, mouillage…

La deuxième cause est un évènement majeur. Il s’agit du naufrage, déraillement, accident de route.

Après ce raisonnement, parlons de la dernière catégorie : les risques majeurs.

1.1.4 Quatrième type : les risques majeurs

Ces risques s’analysent en termes de risques de guerre et assimilés. Ces risques résultent des grèves, des émeutes, des pillages.

Attendez, ce n’est tout. Je dois vous présenter les risques non couverts.

1.2 – Les risques non couverts par l’assurance maritime

Pour ces risques, les compagnies d’assurance se désengagent pour une éventuelle indemnisation.

Nous avons cinq risques non couverts.

Voyons maintenant le premier risque non couvert par l’assurance maritime : défaut d’emballage.

1.2.1 Défaut d’emballage

Dans ce cas, nous avons un emballage insuffisant ou une inadaptation du conditionnement.

Examinons aussi le deuxième risque : retard de livraison

1.2.2 Risques dus au retard de livraison

Le retard peut entrainer des conséquences diverses. Ce retard est couvert, s’il résulte d’un évènement majeur.

En dehors du retard de livraison, nous avons les vices propres à la marchandise.

1.2.3 Vices propres à la marchandise.

Un vice est un défaut, une imperfection. Outre les vices propres, on peut prendre en compte les défauts de fabrication et les vices cachés.

Je n’ai pas fini. Je dois vous parler de la freinte de route.

1.2.4 Freintes de route

Une freinte de route est une perte inévitable et connu de poids ou de volume (évaporation, tamisage) pendant le transport.

Enfin, je vous explique le dernier élément : la franchise

1.2.5 Franchise

La francise élimine les petits sinistres. Ces sinistres restent à la charge de l’assuré (exportateurs, importateurs).

Certaines polices offrent cependant la possibilité, moyennant un taux de prime plus élevé, d’être indemnisée sans avoir à supporter de franchise.

Je viens de vous expliquer certains aspects théoriques de l’assurance transport maritime.

Passons tout de suite à la phase pratique. Il s’agit du calcul de l’assurance du transport maritime.

2 – CALCUL DE LA PRIME D’ASSURANCE MARITIME

Le calculer de la prime d’assurance maritime nécessite la prise en compte de deux éléments : la valeur d’assurance maritime et le taux de la prime d’assurance maritime.

Commençons par la valeur d’assurance.

2.1 – Valeur d’assurance

Elle est la valeur pour laquelle on assure une marchandise. Cette valeur est plus que la valeur de e la marchandise. Par exemple, la valeur CIF majorée de x%.

Il s’agit du montant maximum d’indemnisation à réclamer à la compagnie d’assurance en cas d’avaries.

La compagnie d’assurance maritime fixe le montant d’indemnisation si l’assuré apporte la preuve que le préjudice subi atteint ce montant.

Cette valeur est généralement égale à la valeur :

– CIF majorée de 10% ou CIF + 10%CIF

– CFR majorée de 20% ou CFR + 20%CFR

Il existe une limite légale. Elle est CIF majoré de 20%. On ne doit pas dépasser cette limite.

Attendez la suite : taux de la prime d’assurance maritime

2.2 Le taux de la prime d’assurance maritime

Ce taux est fonction des éléments suivants :

* Le type de police sollicité,

Je vous présente les quatre polices : au voyage, à alimenter, d’abonnement et tiers-chargeur. Le taux varie en fonction de votre choix.

* La nature des marchandises

Pour certains types de marchandises, le taux est plus élevé. Nous avons les marchandises dangereuses, produits périssables et les animaux vivants.

* Le mode et moyen de transport,

Le taux est moins cher en transport aérien qu’en maritime. En effet, le transport maritime est plus risqué que le transport aérien.

* L’itinéraire emprunté

Le taux est plus élevé pour les trajets dangereux.

* L’emballage des marchandises,

Le taux est faible pour les marchandises conteneurisées. Le conteneur assure une grande protection.

* Les risques à couvrir

Le taux de la prime est plus élevé pour une couverture assez large. Par exemple, prenons la garantie tous risques.

Vous voyez, nous avons expliqué les deux notions utiles pour le calcul de la prime d’assurance maritime.

Ce n’est pas fini. Je dois vous développer sa méthode de calcul.

2.3 – Prime d’assurance maritime

La prime d’assurance maritime est la somme versée par l’assuré à la compagnie d’assurance en contrepartie des garanties accordées.

Elle est égale à la formule suivante :

Prime d’assurance = Taux de la prime × Valeur d’assurance

Si la valeur d’assurance maritime est CIF majoré de 10%, alors la prime d’assurance = Taux de la prime × (CIF + 10%CIF).

Supposons la valeur d’assurance = VA, taux de la prime d’assurance = Tp et prime d’assurance = Ass . La formule devient : Ass = Tp x VA

Nous avons une équation avec deux inconnues : Ass et VA. On donne généralement le taux de la prime d’assurance maritime.

L’équation ci-dessus a un ensemble de solutions. Or, nous devons obtenir une seule solution. Pour ce faire, je vous donne la deuxième équation.

Elle contient non seulement la prime d’assurance, mais également les Incoterms CIF et CFR.

L’assurance maritime lie ces deux Incoterms. En effet, CIF = CFR + Assurance

Je vous présente les deux équations :

– Ass = Tp x VA avec VA = CIF + 10%CIF = 1,1 CIF ; Ass = Tp x 1,1 CIF

– CIF = CFR + Ass

Après cette présentation, je vous montre la résolution de ce système d’équation.

2.3.1 La résolution du système d’équation

Pour le résoudre, nommons ces équations :

– Equation 1: Ass = Tp x 1,1 CIF

– Equation 2: CIF = CFR + Ass équivaut à Ass = CIF – CFR

Remplaçons l’assurance maritime (équation 1) par son expression dans l’équation 2. On obtient la formule suivante :

CIF = CFR + Tp x 1,1 CIF alors CIF – Tp x 1,1 CIF = CFR.

Cela revient à dire :

CIF (1 – 1,1Tp) = CFR. Cela implique CIF = CFR divisé par (1 – 1,1Tp)

Déterminons l’expression de l’assurance en fonction de CFR.

remplaçons donc CIF par son expression dans l’équation 2.

Ce remplacement donne le résultat suivant : Ass = (CFR / (1 – 1,1Tp)) – CFR

Je viens de vous montrer la méthode de calcul de l’assurance maritime.

Attendez, j’applique ces formules ci-dessus pour vous.

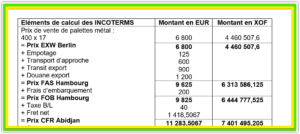

2.3.2 Cas pratique

On vous communique les informations relatives à l’assurance maritime de votre marchandise :

– Le taux de la prime d’assurance est 0,5%,

– La valeur d’assurance : CIF majoré de 10%

On vous donne également la valeur de l’Incoterm CFR : 20 000 USD

Calculons la prime d’assurance.

Je vous présente deux possibilités :

– Le calcul de l’Incoterm CIF afin de déterminer l’assurance maritime

– La détermination directe de la prime d’assurance maritime

2.3.3 Solution du cas

Commençons par la première possibilité.

On sait que CIF = CFR / (1 – 1,1Tp) = 20 000 / (1 – 1,1 x 0,5%) = 20 000 / (1 – 0,0055) = 20 000 / 0,9945 = 20 110,608346 USD

Ass = CIF – CFR = 20 110,608346 – 20 000 = 110,608346 USD

J’applique pour vous la deuxième possibilité.

Ass = (CFR / (1 – 1,1Tp)) – CFR = (20 000 / (1 – 1,1 x 0,5%)) – 20 000 = 110,608346 USD

Je sais que vous avez apprécié ces calculs. Cependant, les formules appliquées sont valables si CIF est majoré de X%. Par exemple : VA = CIF majoré de 5%.

Lorsque la majoration concerne l’Incoterm CFR, nous obtenons une autre formule :

Ass = Tp x VA avec VA = CFR + 20%CFR = 1,2 CFR

Ass = Tp x 1,2 CFR

Vous voyez, cette formule est simple. Le calcul de l’assurance est donc facile.

Je sais que voulez apprendre aussi le calcul du fret maritime et aérien. Suivez ces deux liens : https://www.youtube.com/watch?v=wFjvXwKoxro et https://www.youtube.com/watch?v=Mghd4BEStoM

Pour finir, je vous remercie pour votre patience et attention particulière.

Je suis certain que vous voulez vous exprimer concernant cet article. C’est pourquoi je mets à votre disposition un formulaire de contact.

Après votre intervention, je vous exhorte à vous inscrire à ma newsletter pour recevoir des articles qualitatifs qui répondront à vos préoccupations.