L’exercice corrigé 6 traite le cas d’une opération d’importation de produits informatiques en transport maritime.

Pour cette importation, Je calcule pour vous les liner-terms, les Incoterms EXW, FAS, FOB, CFR, CIF, DPU, DAP et DDP.

Je détermine aussi le coût de revient import et le prix de vente hors taxe (HT).

Passons maintenant au libellé de l’exercice corrigé 6.

1 – LIBELLE DE L’EXERCICE CORRIGE 6

CI INFORMATIC constitue une S.A. installée à Daloa (Côte d’Ivoire). La spécialité de cette S.A. consiste à importer des produits informatiques.

Compte tenu de la forte demande du marché ivoirien, elle passe une commande auprès d’un fournisseur américain basé à Atlanta.

Il s’agit de l’achat de plusieurs ordinateurs HP.

Pour réaliser efficacement cette opération d’importation, ‘’CI INFORMATIC’’ sollicite les services de TOP TRANSIT. Cette structure se charge des opérations logistiques et administratives.

Enfin, l’assureur TOP ASSURANCE couvre tous les risques.

Après cette brève présentation, passons maintenant à la première partie de l’exercice corrigé 6.

1.1 Première partie de l’exercice corrigé 6

Je vous présente l’énoncé de la première partie.

1.1.1 Libellé de de la première partie de l’exercice corrigé 6

Le tableau suivant donne les informations relatives au produit et à l’emballage.

| Désignation | Quantité | Masse unitaire (kg) | Volume unitaire (m3) | Prix départ usine unitaire (USD) |

| Ordinateur HP | 500 | 10 | 0,025 | 400 |

| Cartons | 500 | 2 | 0,028 | 2 |

Les charges logistiques et administratives sont :

– Chargement sur camion : 100 USD

– Transport d’approche : 120 USD

– Transit export : 300 USD

– Douane export : 50 USD / ordinateur

– Taxe de port au départ : 20 USD

– Magasinage au départ : 70 USD

– Mise sous palan à l’export : 50 USD

– Taxe B/L : 4 USD

– Mise à bord : 80 USD

– Fret maritime : 25 USD l’UP ; BAF = 2 USD l’UP ; CAF = – 2% ; CSP = 2% et Ristourne = 8%

– Taux de la prime d’assurance : 0,4%

– Valeur assurée : CIF majoré de 10%

– Mise sous palan à l’import : 80 000 XOF

– Evacuation sur quai : 70 000 XOF

– Magasinage import : 65 000 XOF

– Taxe de port à l’arrivée : 20 000 XOF

– Taxe de sécurité et de sureté portuaire : 40 000 XOF

– Camionnage à l’arrivée : 120 000 XOF

– Transit import : 350 000 XOF

– Frais financiers : 2% FOB

– Redevance du contrôle avant embarquement à prendre en compte

– Taux des droits et taxes de douane : DD (10%) ; RSTA (1%) ; PCS (0,8%) ; PUA (0,2%) ; PCC (0,5%) ; TVA (18%) et TSD (20 000 XOF).

NB : 1USD = 500 XOF

Je viens de vous montrer l’énoncé de l’exercice corrigé 6.

Il importe donc de vous lister les différentes questions.

1.1.2 Les questions de la première partie de l’exercice corrigé 6

– Evaluez le fret selon les liner-terms SP/Q, Q/B, SP/B et SP/SP.

– Calculez les prix EXW, FAS, FOB, CFR, CIF, DPU, DAP, DDP et coût de revient.

Quel est le prix de vente HT d’un ordinateur HP si CI INFORMATIC pratique un taux de marge de 20% ?

– Indiquez le statut de TOP TRANSIT.

La douane peut-elle l’appeler le « principal obligé » ? Justifiez votre réponse.

– Donnez la garantie choisie par ‘’CI INFORMATIC S.A.’’ pour la couverture de sa commande. Pourquoi ?

– Dressez la liste des critères pouvant être retenus par TOP ASSURANCE pour fixer le taux de la prime d’assurance. (Citez 4 critères).

– Quelle forme de connaissement doit établir le transporteur si ’’ CI INFORMATIC’’est autorisé à réceptionner les ordinateurs ?

Nous venons de faire un gros plan sur la première partie de l’exercice corrigé 6.

Présentons maintenant la deuxième partie.

1.2 Deuxième partie de l’exercice corrigé 6

Cette partie contient des questions de cours.

Ainsi, je vous dresse la liste :

– Définissez les termes suivants : ordre de transit, déclaration sommaire, facture commerciale et commerce international.

– Comparez les transitaires suivants : mandataire et commissionnaire de transport.

– Quelles différences faites-vous entre la FDI et la LI ?

Après la présentation théorique de cet exercice, passons à la phase pratique.

Dans ces conditions, il s’agit de traiter l’exercice 6.

2 – SOLUTIONS DE L’EXERCICE 6

Attention ! Cet exercice contient beaucoup de calculs. Je vais vous les détailler.

Je suis convaincu que vous me suivrez dans cette résolution.

Commençons par la première partie.

2.1 Solution de la première partie

Débutons par la première question.

2.1.1 Calcul du fret selon les liners – terms

Dans ce cas, effectuons les calculs préliminaires et liner-terms

2.1.1.1 Calculs préliminaires

– masse nette totale des ordinateurs : 500 x 10 = 5 000 kg = 5 tonnes

– cartons (masse) : 500 X 2 = 1 000 kg = 1 tonne

– masse brute totale de l’expédition : 5 000 + 1 000 = 6 000 kg = 6 tonnes

– volume total de l’expédition = 500 x 0,028 = 14 m 3

2.1.1.2 Calcul des liner-terms

Commençons par la détermination de l’UP (Unité Payant) et le nombre d’UP.

Ainsi, l’UP = m3 et le nombre d’UP =14

Après la détermination de ces deux éléments, calculons le fret net.

Le fret maritime = 25 x 14 = 350 USD, BAF = 2 x 14 = 28 USD

Pour plus de détails relatifs au calcul du fret net, consultez mon article concerné.

Le fret corrigé de BAF = 350 + 28 = 378 USD = 189 000 XOF

Fret net = 378(1-2%)(1+2%)(1-8%) = 347,621 USD = 173 810,448 XOF

Nous détenons déjà le fret net.

Evaluons donc les liner-terms avec une aisance.

Débutons par le fret net SP/Q.

a) Fret net SP/Q = mise à bord + fret net + mise sous palan + évacuation+ magasinage import

= 40 000 + 173 810,448 + 80 000 + 70 000 + 65 000 = 428 810,448 XOF = 857,62 USD

b) Fret Q/B = magasinage départ + mise sous palan export + mise à bord + fret net

= 70 + 50 + 80 + 347,621 = 547,621 USD = 273 810,5 XOF

c) Fret SP/B = mise à bord + fret net = 80 + 347,621 = 427,621 USD = 213 810,5 XOF

d) Fret SP/SP = mise à bord + fret net + mise sous palan import

= 40 000 + 173 810,448 + 80 000 = 293 810,448 XOF = 587,621 USD

Ceci étant, je vous invite à lire mon article concernant les liner-terms et calcul du fret net maritime. Visualisez aussi ma vidéo concernée.

Enchainons avec le calcul des Incoterms et du coût de revient.

Ici, il s’agit de la question numéro 2.

2.1.2 Calcul des Incoterms et du coût de revient

Comme précédemment, effectuons les calculs préliminaires

2.1.2.1 Calculs préliminaires

L’assurance = 0,0044 CIF ;

CIF = CFR/0,9956 = 113 545 810,5 / 0,9956 = 114 047 620 XOF

Pour cerner le calcul de l’assurance, suivez ce lien.

Déterminons aussi la douane import.

Avant d’évaluer la douane import, calculons le taux cumulé (TC).

TC (Taux Cumulés) = (10 + 1 + 0,8 + 0,2 + 0,5)% + 18%(100% + 10% + 1%) = 32,48%

On sait que :

DTD (Droits et Taxes de Douane) = TC x CIF + TSD (Taxe Supplémentaire de Douane)

L’application numérique de cette formule donne :

DTD = 0,3248 x 114 047 620 + 20 000 = 37 062 666,98 XOF

Le calcul de douane import marque la fin des calculs préliminaires.

Réalisons maintenant le calcul des Incoterms.

Commençons par l’Incoterm EXW.

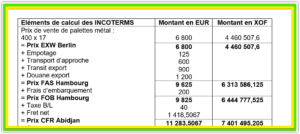

2.1.2.2 Calcul de l’Incoterm EXW

En tenant compte de l’énoncé, la formule de calcul se présente de la manière suivante :

EXW = Prix de vente des ordinateurs + prix des cartons

Ainsi, le prix des ordinateurs = 400 x 500 = 200 000 USD

Quant au prix des cartons, il donne : 500 x 2 = 1 000 USD

Finalement prix EXW Atlanta = 200 000 + 1 000 = 201 000 USD = 100 500 000 XOF

Poursuivons ces calculs avec l’Incoterm FAS New York

2.1.2.3 Calcul de l’Incoterm FAS

D’après le sujet, sa formule indique :

Prix FAS New York = EXW + Chargement sur camion + Transport d’approche + Transit export + Douane export + Taxe de port au départ + Magasinage au départ + Mise sous palan

Appliquons cette équation.

Prix FAS New York = 100 500 000 + 100 + 120 + 300 + 50 x 500 + 20 + 70 + 50

Prix FAS New York = 226 660 USD = 113 330 000 XOF

Nous venons de déterminer FAS.

Enchainons ce processus avec l’Incoterm FOB

2.1.2.4 Calcul de l’Incoterm FOB

Regardez ! L’équation de FOB est simple.

Prix FOB New York = FAS + mise à bord

Du point de vue pratique : Prix FOB New York = 226 660 + 80

Prix FOB New York = 226 740 USD = 113 370 000 XOF

Evoluons vers l’Incoterm CFR

2.1.2.5 Calcul de l’Incoterm CFR

Conformément à la théorie de cet Incoterm :

Prix CFR Abidjan = FOB + Fret net + Taxe B/L

Appliquons cette égalité.

Prix CFR Abidjan = 226 740 + 347,621 + 4 = 227 091,621 USD = 113 545 810,5 XOF

Ne partez pas ! Je dois effectuer le calcul de CIF.

2.1.2.6 Calcul de l’Incoterm CIF

On sait que : CIF = CFR + Assurance

Ainsi, CIF = 113 545 810,5 + 501 809,528 = 114 047 620 XOF

Patientez encore ! Découvrons DPU (nouvel Incoterm 2020)

2.1.2.7 Calcul de l’Incoterm DPU

Cet Incoterm s’apparente à l’ex DAT.

Dans ces conditions, DPU = CIF + Mise sous palan import + Evacuation sur quai

Enfin de compte, DPU = 114 047 620 + 80 000 + 70 000 = 114 197 620 XOF

Ne partez pas ! Il importe de prendre en compte DAP.

2.1.2.8 Calcul de l’Incoterm DAP

Son équation mentionne :

Prix DAP Daloa = DPU + Magasinage import + Taxe de port à l’arrivée + Camionnage à l’arrivée

Ainsi, Prix DAP Daloa = 114 197 620 + 65 000 + 20 000) + 120 000

Prix DAP Daloa = 114 402 620 XOF

Enfin, évaluons l’Incoterm DDP.

2.1.2.9 Calcul de l’Incoterm DDP

Sans attendre, déterminons DDP du point de vue théorique et pratique.

Sur le plan théorique, Prix DDP = DAP + Transit import + Douane import + Taxe de sécurité et de sûreté + Redevance du contrôle

Au niveau pratique, Prix DDP Daloa = 114 402 620 + 350 000 + (0,3248 x 114 047 620 + 20 000) + 40 000 + (0,75%113 370 000)

Prix DDP Daloa = 114 402 620 + 350 000 + 37 062 666,98 + 40 000 + 850 275

Prix DDP Daloa = 152 705 562 XOF

Nous venons de déterminer ensemble la valeur de 8 Incoterms indexés.

En dehors de ces Incoterms, évaluons le coût de revient.

2.1.3 Calcul du coût de revient (CR)

A ce niveau, coût revient TTC = DDP + Frais financiers

Coût de revient TTC = 152 705 562 + 2%113 370 000 = 154 972 962 XOF

Passons maintenant au calcul du prix de vente hors taxe.

2.1.4 Calcul du prix de vente hors taxe (PV HT)

Avant d’effectuer cette opération, évaluons le CR HT

Ainsi, CR HT = CR TTC – TVA

Or, Taux TVA Ajustée = 18%(100 + 10 +1)% = 19,98%

TVA = Taux TVA Ajustée x CIF = 0,1998 x 114 047 620 = 22 786 714,48 XOF

Après ce petit calcul, appliquons la formule du CR HT ci-dessus.

Dans ce cas, CR HT = 154 972 962 – 22 786 714,48 = 132 186 247,5 XOF

Ici, CR HT = PA HT

On sait que Taux de marge (Tg) = Marge Commerciale (MC) / Prix d’Achat hors taxe

Donc, MC = Tg x PA hors taxe

Or, le PA hors taxe = CR ; cela revient à écrire : MC = Tg x PA HT

Du point de vue théorique, MC = PV HT – PA HT

Remplaçons cette égalité dans l’équation précédente.

Ce qui donne : PV HT – PA HT = Tg x PA HT ; PV HT = PA HT – Tg x PA HT

Finalement, PV HT = (1 + taux de marge) PA HT

PV HT = (1 + 20%) 132 186 247,5

PV HT = 158 623 497 XOF

Déterminons aussi le prix de vente hors taxe d’un ordinateur.

PV HT d’un ordinateur = (158 623 497) / 500 = 317 246,994 XOF

2.1.5 Statut de TOP Transit

TOP Transit constitue un transitaire commissionnaire de transport.

Car, il doit effectuer toutes les opérations logistiques et administratives.

La douane peut l’appeler le ‘’principal obligé’’, parce qu’il va dédouaner la commande.

Il sera donc responsable du contenu de sa déclaration et redevable des droit et taxes de douane.

2.1.6 Choix de la garantie

CI INFORMATIC a choisi la garantie tous risques pour la couverture de sa commande.

Cette garantie couvre toutes les avaries particulières et communes.

Elle couvre aussi les vols, pertes et dépenses raisonnablement engagées.

Cette couverture permet de préserver la marchandise assurée d’un dommage ou pour le limiter.

2.1.7 Liste des critères

TOP ASSURANCE peut fixer le taux de la prime d’assurance en fonction de :

– volume et fréquence de l’opération,

– type de police,

– nature des marchandises,

– risques à couvrir,

– valeur des marchandises,

– emballage,

– itinéraire,

– mode et moyen de transport.

2.1.8 Type de connaissement (B/L)

Si CI INFORMATIC détient une autorisation pour réceptionner les marchandises, le transporteur va établir un B/L nominatif ou à personne dénommée.

Ouf ! Ça été vraiment long. Mais, restez encore pour suivre les réponses de la deuxième partie.

2.2 Réponse aux questions de la deuxième partie

De manière simple, démarrons avec les définitions

2.2.1 Définition des termes

2.2.1.1 Ordre de transit

L’ordre de transit est un document juridique.

Pour ce document, le client donne des informations au transitaire (nature, nom, masse des marchandises, régime douanier…).

Par conséquent, ce dernier décharge le client et protège le transitaire.

Attaquons ensuite la deuxième définition : déclaration sommaire.

2.2.1.2 Déclaration sommaire

Une déclaration sommaire consiste à déposer des documents dans un bureau de douane à l’importation.

Ce dépôt concerne le manifeste en maritime et aérien.

De la même façon, le dépôt de la lettre de voiture en terrestre constitue une déclaration sommaire.

Abordons maintenant la troisième définition

2.2.1.3 Facture pro-forma

En ce qui concerne la facture pro-forma, le vendeur émet une facture pour informer l’acheteur. Cette information contient certains éléments relatifs à la marchandise (prix, quantité, qualité, délai de paiement, monnaie de facturation…).

Attendez ! Ce n’est pas tout.

Définissons ensemble le terme ‘’commerce international’’.

2.2.1.4 Commerce international

Le commerce international correspond au flux de marchandises (biens) et de services entre les espaces économiques nationaux.

Enfin, nous avons définis les termes évoqués

Patientez ! Je réponds pour vous aux autres questions

2.2.2 Comparaison entre le transitaire mandataire et commissionnaire de transport

Commençons par le transitaire mandataire

Le mandataire exécute les ordres de son mandant. Et il ne choisit pas ses sous-traitants.

Par ailleurs, il endosse la responsable de ses propres fautes prouvées.

A ce titre, il est redevable d’une obligation de moyens.

Contrairement à ce dernier, le commissionnaire de transport conçoit l’opération globale de transport. Et il dispose du choix de ses sous-traitants.

A ce sujet, il est présumé responsable de ses propres fautes et de celles de ses sous-traitants.

Enfin, la réalisation d’un résultat positif constitue son obligation essentielle.

2.2.3 Différence entre la FDI et la LI

La LI (Licence d’Importation) représente un document issu du régime de limitation. Ce document est établi par le ministère du commerce.

Ainsi, l’opérateur économique le renouvèle à partir du 5e mois.

Par ailleurs, la douane l’exige au cours dédouanement.

Quant à la FDI (Fiche de Déclaration à l’Importation), elle constitue un document issu du régime de liberté.

Contrairement à la LI, Webb Fontaine se charge d’établir la FDI.

Pour ce document, la durée de Validité correspond à 6 mois non renouvelable.

Je suis certain que vous voulez vous exprimer concernant cet article. C’est pourquoi je mets à votre disposition un formulaire de contact.

Après votre intervention, je vous exhorte à vous inscrire à ma newsletter pour recevoir des articles qualitatifs qui répondront à vos préoccupations.

Je vous remercie pour votre patience et attention particulière.